Стратегиялық басқару есебі. Операциялық пайданы стратегиялық талдау туралы қазақша реферат

Стратегиялық басқару есебіне көп көңіл бөлінсе де, қазіргі кезде оның дәл анықталған концептуалды негізі жоқ. Мысалы, Коад келесідей ой білдірді: «Стратегиялық басқару есебі – бұл жаңадан пайда бола бастаған сфера, оның нақты шегі әлі анықталмаған және нені, қалай дамыту керек екендігі туралы пікірлер толығымен қалыптаспаған «.

Инюз стратегиялық басқару есебін ұйымның стратегиялық шешімдерін қабылдауға көмектесетін ақпаратты беру ретінде қарастырады. Көбінесе стратегиялық шешімдер ұзақ мерзімді болып табылады және ұймның қызметі мен өміріне тікелей әсер етеді. Купер және Капланның ойынша, стратегиялық басқару есебінің әдістері ұйымның бәсекелестік стратегиясын қолдау үшін әзірленеді.

Әр түрлі авторлардың ойынша, стратегиялық басқару есебіне жататын әдістер – бұл өзіндік құнның мақсатты калькуляциясы, өнімнің бүкіл өмірлік цикліндегі шығындар калькуляциясы және функционалды менеджмент.

Симмондз стратегиялық басқару есебін өз бизнесін және бәсекелестер бизнесін талдау әдісі ретінде қарастырады.

Бромвич стратегиялық басқару есебіне келесі анықтама берді: «Стратегиялық басқару есебі – бұл компанияның өнім нарықтары туралы, бәсекелестердің шығыстары туралы, шығыс құрылымдары туралы қаржылық ақпаратты талдау әдісі және бірнеше есепті кезең ішінде кәсіпорын стратегиясы мен бәсекелестер стратегиясын зерттеу».

Лорд стратегиялық басқару есебіне сипаттама беру үшін келесі негізгі бағыттарды бөліп қарастырады:

1) Дәстүрлі басқару есебінің шегінен шығу және бәсекелестер туралы ақпарат алу;

2) Компания таңдаған стратегиялық позиция мен басқару есебін қолдану арасындағы тәуекелділікті анықтау;

3) Шығындырды қысқарту әдістерін талдау арқылы бәсекелестік басымдылыққа жету.

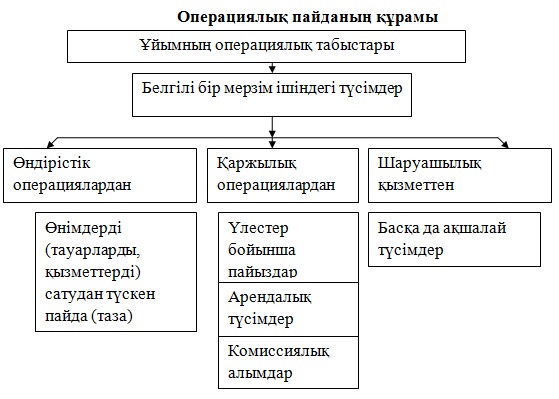

Басқару есебінде пайда келесі түрлер бойынша жіктеледі:

- сатудан түскен табыс;

- бағалы қағаздарға инвестиция және т.б.

Әдетте операциялық пайдаға сатудан түскен таза пайда, несиелер мен депозиттерден пайыздар, арендалық төлемдерден түскен түсім, комиссиялық алымдар (комиссионные сборы) және басқа да ақшалай түсімдер жатады.

Операциялық пайданы талдаудың әдістері:

экономикалық талдау әдісі

- жедел талдау – шаруашылық операциялардан кейін немесе ахуалдың қысқа мерзімде өзгергеннен кейін өткізіледі, мақсаты – кемшіліктерді тез айқындап, шаруашылық процестерге әсер ету;

- салыстырмалы талдау – көрсеткіштердің нақты деңгейін жоспарлы көрсеткіштермен салыстыру, табыстар мен шығыстарды салыстыру;

- қорытынды талдау – есепті мерзім соңында өткізіледі;

- факторлық талдау – зерттелінетін көрсеткіштерді факторларға жіктеуге негізделген;

- математикалық кешенді талдау – осы уақытта фирма үшін қызығушылықты тудыратын операциялық табыс пен шығыстардың жекелеген баптарын талдау.

Экономико-математикалық әдіс

- ақпаратты өңдеудің логикалық әдісі.

Статистикалық әдіс

- Тақырыптық кешендік талдау – операциялық табыстар мен шығыстардың жекелеген баптар бойынша талдау;

- Ең минималды және максималды мәнiнiң әдiсi;

- Есеп беруді маржинальді формат негізінде талдау;

- Функцияны құрастыру негізіндегі әдіс;

- Параллельді және серпінді қатарларды құрастыру әдісі;

Қаржылық есеп әдістері

- Жанама салыстырулар – нақты сала немесе АҚ-дар мен ЖШС-тер бойынша жарияланған статистикалық көрсеткіштер негізінде;

- Құжаттарды талдау;

- Негізгі құралдарды түгендеу;

- Баға беру – барлық шаруашылық құралдар ақшалай түрде бағаланады, содан баға берудің маңыздылығы пайда болады;

- Калькуляцияны талдау;

- Шоттарды талдау;

- Бухгалтерлік есепті талдау;

- Баланстық жалпылау – ұйымдағы барлық құралдардың бар болуына және оларды пайдалануға қатал бақылауды жүзеге асыруға көмектеседі;

- Бухгалтерлік әдіс;

- Есептеулерді талдау әдісі.

Операциялық пайданы талдау және басқару үшін келесі стртегиялық қадамдар қолдану керек:

- талдау жүргiзiлетiн iскерлiк белсендiлiктiң көрсеткiшi не болып табылатыныдығын анықтау;

- талдаудың диапазонын дұрыс анықтау;

- барлық операциялық табыстар бұрын анықталған диапозон ішінде ескере алғандығына көз жеткізу;

- операциялық табыстар қандай әдіспен талданылатындығын анықтау;

- әдісті анықтағаннан кейін, бұл әдіске жататын бастапқы деректемелерді дайындау;

- керекті көрсеткіштерді дайындап, басқарма органдарға шешім қабылдау үшін нұсқау жасау;

- берілген ақпарат негізінде шешім қабылдау;

- қабылданған шешімдер негізінде түзетуші әрекеттер жасау.

malimetter.kz